Fyra räknesätt och

ett bokslut

handbok i

Socioekonomiskt bokslut

Ingvar Nilsson & Anders Wadeskog

2008-02-19

Version 1.0

Förord

Sedan 2004 har Nutek varit huvudman för projektet ”Socialt företagande – vidgar arbetsmarknaden”. Det är ett projekt inom gemenskapsinitiativet Equal med syfte att förbättra förutsättningarna att starta och driva sociala företag. Företag som genom att driva en näringsverksamhet uppfyller sina mål att genom företagandet skapa möjlighet till utveckling och försörjning för människor som har det särskilt svårt på dagens arbetsmarknad.

Nutek har tillsammans med ett brett partnerskap av sociala företag, företagsfrämjande aktörer och myndigheter arbetat med att analysera förutsättningarna för det sociala företagandet, sprida information och kunskap och att ta fram konkreta förslag på hur utvecklingen kan stimuleras i framtiden. Som ett led i det arbetet fick Ingvar Nilsson och Anders Wadeskog, SEE AB i uppdrag att utveckla en metod som skulle kunna bidra till att visa på nyttan med socialt företagande ur samhällsekonomiskt perspektiv. Metoden kom att kallas ”Socioekonomiskt bokslut” och integrerar det företagsekonomiska perspektivet. Socioekonomiska bokslut genomfördes på två av de sociala företag som ingick i Equal-projektets partnerskap.

Såväl resultaten av boksluten som metoden har väckt stor uppmärksamhet och intresse för att använda metoden för att belysa de samhällsekonomiska konsekvenserna av fler sociala företag och liknande verksamheter. För att underlätta spridningen av metoden beslutade projektets styrgrupp att ge SEE AB i uppdrag att utarbeta en handbok som stöd för dem som vill genomföra socioekonomiska bokslut. Parallellt togs initiativ till att genomföra en utbildning som finansierades med medel från Växtkraft Mål 3 i Stockholm och med deltagaravgifter. Erfarenheterna från utbildningen och deltagarnas bokslutsarbeten har integrerats i handboken.

Handboken är tänkt att vara ett verktyg för sociala företag och andra ideella och offentligt drivna verksamheter där det är intressant att se den ekonomiska nyttan av samhälleliga investeringar. I vissa fall täcker handboken det behov av kunskap som behövs i andra fall behövs kanske hjälp på vägen. För innehållet svarar SEE AB.

Stockholm februari 2008

Sune Halvarsson Eva Johansson

Tf generaldirektör Projektledare

Innehåll:

DEL 1 INTRODUKTION OCH ÖVERBLICK

2 Ett Socioekonomisk bokslut – vad är det?

2.2 Synsätt eller kalkylmodell?

2.3 Redovisning och externa effekter

2.4 Byggstenarna i ett Socioekonomiskt bokslut

2.5 Vårt fiktiva exempelprojekt – Återtåget

2.6 Resultaträkningen – från överblick till detalj

2.10 Åter till bokslutet – annorlunda uttryckt

4 Kostnader och intäkter – vad menar vi med det?

4.2 Olika sätt att räkna kostnader

4.5 Reala och finansiella kostnader

4.6 Kostnader idag och i framtiden – diskontering

4.7 Kostnader som blir intäkter och fortsätter att vara kostnader....

DEL 2 ARBETSPROCESS OCH INNEHÅLL

5 Processen Från ax till limpa

5.2 Förberedelser – referensgrupper, tidsschema och rapportstruktur

5.5 Seminarium 5 och presentation

6 Kalkylens Skelettet – Aktörer, kedjor och aktiviteter

6.5 Att arbeta med aktörer och kedjor – sidorna på myntet

6.6 Detaljer, ambitioner och värderingsprinciper

7 Köttet på benen – karriärerna

8 Multiplicera och Addera så får vi ....

8.2 De individuella kostnaderna och intäkterna

8.3 Externa kostnader och intäkter

8.4 Interna kostnader och intäkter

9.4 Fördelnings-/Finansieringsanalys

10 Automatisera kalkylen i Excel

10.2 Några grundläggande handgrepp

10.4 Kalkylens steg – Uppläggning av kalkylmodellen

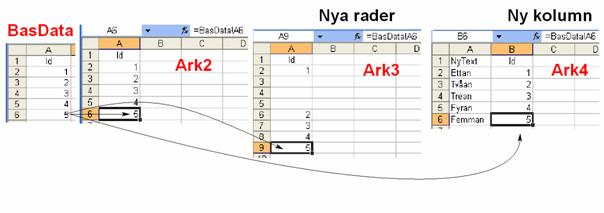

10.5 Steg 1 Kedjor, Aktör och insatser/aktiviteter – arket BasData

10.6 Skapa grunderna för släktingarna till BasData

10.7 Steg 2 Scenarierna - karriärarken

10.8 Steg 3 Sammanställning per karriär

10.10 Exempeldata på individnivå

10.11 Steg 4 – Summera över aktörer/kedja - Pivottabeller

10.12 Summera över aktörer 2 - Reala och finansiella kostnader

10.13 Steg 5 – Bygg grupper och räkna externa kostnader/intäkter för företaget – alt A

10.14 Steg 6 – Ställ upp och justera företagets interna bokslut

10.19 Om man vill göra om kalkylen – vad behöver ändras?

DEL 1 INTRODUKTION OCH ÖVERBLICK

1 Inledning

1.1 Bakgrund

Detta är en handbok i arbetet med att upprätta ett Socioekonomisk bokslut. Dess specifika ursprung återfinns i ett tidigare arbete med kooperativen Basta och Vägen Ut![1]. Det Socioekonomiska bokslutet utvecklades för att hjälpa dessa företag, och deras intressenter, att få ett grepp på det avsevärda ekonomiska mervärde som skapas i verksamheterna men som aldrig kom till uttryck i den vanliga ekonomiska redovisningen.

Det föll sig naturligt att kalla metoden för Socioekonomiskt bokslut för att markera samhörigheten med, och komplementaritet till, den traditionella redovisningen. I själva verket är tänkandet bakom det Socioekonomiska bokslutet mer allmängiltigt än så. Det gäller inte bara företag som vill bygga på sin ekonomiska redovisning utan kan lika gärna tillämpas i sina huvuddrag på vilken verksamhet som helst som har en egen ekonomi – dvs. projekt, program, enheter etc.

I grund och botten handlar arbetet med det Socioekonomiska bokslutet om att vidga perspektiv och följa ekonomiska effekter utanför den egna verksamheten. Vi gör detta, i huvudsak, genom att tillämpa ett mer eller mindre strikt samhällsekonomiskt perspektiv på resursanvändning i en viss verksamhet. De rapporter vi själva gjort kan laddas ned från vår hemsida – www.seeab.se

1.2 Handbokens uppläggning

1.2.1 Vad är ett Socioekonomiskt bokslut?

För

oss är ett Socioekonomiskt bokslut ett sätt att sammanställa relevant intern

och extern ekonomisk information kring en viss verksamhet på ett överskådligt

sätt. Oftast är det relaterat till en viss uppsättning aktörer kring företaget/projektet/enheten för

vilken bokslutet görs.

För

oss är ett Socioekonomiskt bokslut ett sätt att sammanställa relevant intern

och extern ekonomisk information kring en viss verksamhet på ett överskådligt

sätt. Oftast är det relaterat till en viss uppsättning aktörer kring företaget/projektet/enheten för

vilken bokslutet görs.

bokslutet består av ett antal delar och kan sammanställas på olika sätt. Navet i bokslutet utgörs av den utvidgade resultaträkningen för räkenskapsår. I denna visas alla ekonomiskt relevanta intäkter och kostnader under året knutna till verksamheten och dess deltagare, fördelade på olika aktörer. Den visar således vinster/förluster för olika aktörer kring företaget/projektet/enheten. Resultaträkningen kan, och bör oftast, kompletteras med olika former av nyckeltalsanalyser, finansieringsanalys och mer långsiktiga investeringsbedömningar.

1.2.2 Vägvalen

Vi

beskriver en typ av utredning/kalkyl som på sätt och vis har blivit vår egen

standardkalkyl eller bokslut. I detta ingår att arbeta med fiktiva karriärer

som representerar verksamhetens målgrupp och att driva arbetet i

referensgrupper – såväl från målgruppen som från myndigheter och aktörer kring

verksamheten. Vanligtvis görs, tillsammans med referensgrupperna, ett tämligen

omfattande kartläggning och värdering av de insatser som görs för målgruppen.

Vi

beskriver en typ av utredning/kalkyl som på sätt och vis har blivit vår egen

standardkalkyl eller bokslut. I detta ingår att arbeta med fiktiva karriärer

som representerar verksamhetens målgrupp och att driva arbetet i

referensgrupper – såväl från målgruppen som från myndigheter och aktörer kring

verksamheten. Vanligtvis görs, tillsammans med referensgrupperna, ett tämligen

omfattande kartläggning och värdering av de insatser som görs för målgruppen.

Man behöver emellertid inte gör det på detta sätt. Det finns flera enklare, i olika grad, schablonbaserade alternativ då resurser eller ambitioner är begränsade. I denna handbok handlar det framför allt om vår standardkalkyl, även om vi kommer att exemplifiera några schablonmetoder.

1.2.3 Arbetsprocessen från ax till limpa

Givet

att vi vill göra ett Socioekonomiskt bokslut – vad är det egentligen man gör?

Vi går översiktligt igenom hela processen från att beslut fattats till

resultaten presenteras. Om det är första gången det görs för en viss verksamhet

så handlar det om betydligt mer än att knåpa ihop en kalkyl i Excel. Å andra

sidan går oftast uppdateringar av bokslut mycket fort om kalkylarbetet har

lagts upp effektivt t.ex. i Excel eller annan programvara.

Givet

att vi vill göra ett Socioekonomiskt bokslut – vad är det egentligen man gör?

Vi går översiktligt igenom hela processen från att beslut fattats till

resultaten presenteras. Om det är första gången det görs för en viss verksamhet

så handlar det om betydligt mer än att knåpa ihop en kalkyl i Excel. Å andra

sidan går oftast uppdateringar av bokslut mycket fort om kalkylarbetet har

lagts upp effektivt t.ex. i Excel eller annan programvara.

I en förstagångskalkyl är sällan själva kalkylarbetet det mest tidskrävande. Det är arbetet med referensgrupper i och kring verksamheten.

1.2.4 Kostnader och intäkter är väl kostnader och intäkter?

Begreppet

kostnad upplevs sannolikt som helt oproblematiskt för de flesta. Intäkt kanske

inte är lika självklart för alla. Ekonomer lägger emellertid ofta in lite

speciella meningar i dessa begrepp i och med att tänkandet ofta utgår från en

idé om en perfekt konkurrensekonomi. Dessa begrepp är viktiga att ha i

bakhuvudet då vi konstruerar och analyserar de Socioekonomiska boksluten.

Begreppet

kostnad upplevs sannolikt som helt oproblematiskt för de flesta. Intäkt kanske

inte är lika självklart för alla. Ekonomer lägger emellertid ofta in lite

speciella meningar i dessa begrepp i och med att tänkandet ofta utgår från en

idé om en perfekt konkurrensekonomi. Dessa begrepp är viktiga att ha i

bakhuvudet då vi konstruerar och analyserar de Socioekonomiska boksluten.

De mest centrala begreppen är antagligen alternativkostnad respektive positiva och negativa externa effekter. Resultaträkningen i det Socioekonomiska bokslutet byggs till stor del upp kring externa kostnader och intäkter för aktörerna kring den studerade verksamheten. De externa intäkterna kan i de flesta fall ses som positiva externa effekter av verksamheten.

Begreppen reala respektive finansiella kostnader och intäkter samt diskontering är också viktiga i ett Socioekonomiskt bokslut. De förra för att ekonomer egentligen inte ser A-kassa, Sjukpenning, socialbidrag som kostnader. Därför är det viktigt att hålla reda på de kostnader som är reala respektive finansiella i bokslutet.

Diskontering gör vi ofta i de mer långsiktiga analyserna av det Socioekonomiska bokslutet. Tanken med diskontering är att göra kostnader/intäkter som faller ut om 20 år jämförbara med kostnader/intäkter idag.

1.2.5 Kalkylens skelett – Aktörer, kedjor och aktiviteter

Det

Socioekonomiska bokslutet görs för en specifik verksamhet. I termer av arbetstid

ägnas nästan all tid åt att kartlägga hur verksamheten påverkar andra aktörers

kostnader och intäkter. I grund och botten samlar vi information om alla de

insatser som offentliga och privata aktörer gör kring verksamhetens målgrupp.

Det

Socioekonomiska bokslutet görs för en specifik verksamhet. I termer av arbetstid

ägnas nästan all tid åt att kartlägga hur verksamheten påverkar andra aktörers

kostnader och intäkter. I grund och botten samlar vi information om alla de

insatser som offentliga och privata aktörer gör kring verksamhetens målgrupp.

Kartläggningen syftar primärt till att ställa samman en prissatt lista med insatser, fördelat på de aktörer som är inblandade. Vi har själva valt att arbeta med flödes- eller processdiagram när vi ställer samman insatserna. Dessa kallar vi oftast för Välfärds-, Konsumtions- eller Insatskedjor. Anledningen till att vi använder dessa kedjor är att de har visat sig fungera utmärkt som pedagogiska hjälpmedel i arbetet med referensgrupper. När man stegvis tänker sig igenom ett förlopp så faller alla delar lättare på plats. Alla aktörer finns med i minst en, och oftast flera, kedjor.

1.2.6 Köttet på benen – karriärerna

I

den scenariobaserade versionen av ett Socioekonomiskt bokslut utgör karriärer

kalkylens nav. Karriären är i princip ett utsnitt i en livsbeskrivning som

översätts/uttrycks i insatser för en viss typindivid. Karriärerna byggs upp för

ett antal år, där perioden innan individen kom med i verksamhet, tiden i

verksamhet och tiden efter verksamheten, oftast utgör naturliga perioder. De

insatser vi sammanställer är insatser utöver det som kan anses normalt,

dvs. de insatser vi alla förväntas ta del av i barnomsorg, skola, sjukvård,

etc.

I

den scenariobaserade versionen av ett Socioekonomiskt bokslut utgör karriärer

kalkylens nav. Karriären är i princip ett utsnitt i en livsbeskrivning som

översätts/uttrycks i insatser för en viss typindivid. Karriärerna byggs upp för

ett antal år, där perioden innan individen kom med i verksamhet, tiden i

verksamhet och tiden efter verksamheten, oftast utgör naturliga perioder. De

insatser vi sammanställer är insatser utöver det som kan anses normalt,

dvs. de insatser vi alla förväntas ta del av i barnomsorg, skola, sjukvård,

etc.

Vi har arbete med denna typ scenarioteknik i ett flertal utredningar sedan slutet på 1970-talet. Det har oftast handlat om att kartlägga kostnader kring en individ ur en viss målgrupp – narkoman, dubbeldiagnos, diffusa rygg/nack-problem, stroke etc. Kalkylerna byggdes oftast upp kring en representativ typindivid och användes för att ge en indikation på kostnader kring målgruppen.

I det Socioekonomiska bokslutet är vi intresserade av verksamheten – inte enskilda individer eller hela populationen i en viss målgrupp. Verksamhetens deltagare (brukare, medlemmar, klienter eller vad man vill kalla dem) är den specifika grupp av individer vi vill basera kalkylen på. Eftersom detta snabbt blir oöverskådligt för större verksamheter så får man förenkla det hela genom att precisera ett antal typindivider ur verksamhetens målgrupp. Klassificeringen kan ske efter kön, ålder, drog, diagnos eller vad man finner lämpligt.

När karriärerna eller livsbeskrivningarna skapas blandar vi stora och små insatser om vartannat och försöker löpande stämma av rimlighet och konsistens. Karriärerna är inte klara förrän referensgrupperna har godkänt dem.

1.2.7 Räknandets ädla konst

Första

gången man gör ett bokslut för en viss verksamhet sker själva räknandet mer

eller mindre kontinuerligt under hela utredningsprocessen. Det finns en logik i

hur kalkylen görs och var räknandet kommer in, men i praktiken är det en

iterativ process som inte är klar förrän det slutgiltiga bokslutet och dess

sidoanalyser är klara.

Första

gången man gör ett bokslut för en viss verksamhet sker själva räknandet mer

eller mindre kontinuerligt under hela utredningsprocessen. Det finns en logik i

hur kalkylen görs och var räknandet kommer in, men i praktiken är det en

iterativ process som inte är klar förrän det slutgiltiga bokslutet och dess

sidoanalyser är klara.

I och med att det är en iterativ process där man ständigt reviderar indata såväl kring insatser som kring karriärer och målgrupp, är det poäng att skapa ett räkneflöde som bygger på mer eller mindre automatiserade steg. Detta kan man göra på olika sätt. Vi har i ett par projekt använt oss av MS Excel. I det avslutande kapitlet går vi igenom hur man kan sätta upp en kalkyl i Excel för att få en flexibel beräkningsmiljö där mycket är automatiserat.

I praktiken handlar räknandet om att använda de fyra räknesätten – därav titeln på denna handbok.

1.2.8 ...och det bidde en.....

Arbetet

med ett Socioekonomiskt bokslut kan ses som att vi skapar en fiktiv databas på

individnivå. Vi skapar en databas som innehåller samma typ av uppgifter som vi

skulle haft om vi gjort en registerbaserad studie med de personer som varit

aktiva i verksamheten. Vi valde denna modell i utvärderingen av PO-reformen i

Skåne och Västmanland[2].

Arbetet

med ett Socioekonomiskt bokslut kan ses som att vi skapar en fiktiv databas på

individnivå. Vi skapar en databas som innehåller samma typ av uppgifter som vi

skulle haft om vi gjort en registerbaserad studie med de personer som varit

aktiva i verksamheten. Vi valde denna modell i utvärderingen av PO-reformen i

Skåne och Västmanland[2].

I kalkylen för Basta/Vägen Ut! arbetade vi med 4 år * 6 karriärer * 140 insatser, dvs. en mikrodatabas med knappt 3400 värden. Den slutliga resultaträkningen i bokslutet för varje verksamhet har intäkt/kostnad * antalet aktörer * antalet aktörer + summa + härledda värden som vinst etc. I Basta/Vägen Ut!-fallet (2*7*8) + 1 = 113 värden. I investeringsanalyser över tiden tillkommer dessutom en tidsvariabel som kan medföra att antalet värden multipliceras med 5, 10, 20 eller 40 beroende på hur långt fram vi vill sträcka analysen.

Det är således viktigt att tidigt börja fundera på vilka typer av analyser man är ute efter och hur dessa bäst presenteras i nyckeltal, tabeller och diagram.

1.2.9 Att bygga sin egen räknedosa – exemplet Excel

Det

finns inga som helst regler för hur räknearbetet i sig utförs. De första

kalkylerna vi själva gjorde, i slutet på 70-talet, gjordes på sammanfogade

pappersark som kunde rymma alla karriärer, insatser och år vi jobbade med.

Det

finns inga som helst regler för hur räknearbetet i sig utförs. De första

kalkylerna vi själva gjorde, i slutet på 70-talet, gjordes på sammanfogade

pappersark som kunde rymma alla karriärer, insatser och år vi jobbade med.

Sedan dess har vi byggt oss egna kalkylprogram som passar våra kalkyler och sätt att arbeta. Dessa program har vi kallat för Kalkyl och Analysprogram för Lokala Aktörers Samverkan – KALAS – och finns i ett flertal generationer.

I

senare projekt har vi valt att arbeta i MS Excel, vilket medför såväl för- som

nackdelar jämfört med vår egen programvara. En fördel är att Excel finns och

används av många av de personer som skulle kunna vara intresserade av att sätta

samman bokslut för egna verksamheter. Genom att vi själva arbetat i Excel i de

senaste projekten kan vi visa hur man kan ställa upp kalkyler i Excel.

I

senare projekt har vi valt att arbeta i MS Excel, vilket medför såväl för- som

nackdelar jämfört med vår egen programvara. En fördel är att Excel finns och

används av många av de personer som skulle kunna vara intresserade av att sätta

samman bokslut för egna verksamheter. Genom att vi själva arbetat i Excel i de

senaste projekten kan vi visa hur man kan ställa upp kalkyler i Excel.

I Basta/Vägen Ut!-rapporten gjorde vi en särskild bilaga där vi visade hur vi gått tillväga i Excel och hur man kunde skapa egna kalkyler. Denna bilaga har reviderats och återkommer även i denna handbok.

Kalkylarbetet är viktigt och man kan tjäna mycket på att lägga upp en vettig kalkylmodell redan från början. Samtidigt får tekniken och räknandet inte skymma det faktum att det Socioekonomiska bokslutet i huvudsak är ett synsätt och sätt att analysera som uttrycks i siffror. Kalkyltekniken är enbart ett hjälpmedel i detta. Om tekniken i Excel upplevs som komplicerad kan det vara poäng att leja ut arbetet med kalkylmodellen.

2 Ett Socioekonomisk bokslut – vad är det?

2.1 Grundidé

Alla verksamheter har ekonomiska relationer till sin omvärld. Två av dessa kallar vi för intäkter och kostnader, dvs. det verksamheten får i ersättning för det den gör respektive det den själv måste betala för resurserna som går åt i verksamheten. Den årliga resultatredovisning visar hur dessa intäkter och kostnader förhåller sig till varandra. Ofta görs denna redovisning för att externa intressenter skall kunna göra sig en uppfattning hur verksamhetens ekonomi sköts.

För de flesta verksamheter ger den reguljära redovisningen all relevant information. Det finns emellertid verksamheter som, via sin verksamhet, påverkar kostnader och intäkter för olika aktörer i dess omgivning – de förorsakar sk. externa effekter i sin omgivning.

Många verksamheter som arbetar med prevention och/eller rehabilitering av människor som hamnat utanför, skapar betydande förändringar i intäkter/kostnader hos aktörerna i dess omvärld.

När verksamheterna ifrågasätts, eller när man i kommunledningen skall fatta beslut om nya liknande verksamheter, bör beslutsunderlaget täcka in även dessa externa intäkter/kostnader. Det Socioekonomiska bokslutet syftar till att komplettera verksamhetens egen redovisning av intäkter och kostnader med en resultatredovisning av de ekonomiska effekterna i verksamhetens omvärld. Detta kan göras på mer eller mindre ambitiöst sätt, beroende på syfte och resurser.

2.2 Synsätt eller kalkylmodell?

Det Socioekonomiska bokslutet och de kalkyler det bygger på är framför allt en del av ett synsätt. Synsättet har sitt ursprung i den samhällsekonomiska utvärderingens syn på kostnader och intäkter och väljer att se systemgränserna för kalkylen som beroende av verksamheten snarare än juridiken. En verksamhet som förorsakar kostnader eller intäkter för ett annat subjekt idag eller i framtiden skall räkna dessa kostnader och intäkter till sitt eget resultat – dvs. internalisera alla relevanta effekter på andra. När tekniken och kalkylmodellerna ibland ter sig trasslig får man inte glömma bort att tekniken enbart syftar till att göra det möjligt att synliggöra dessa interna och externa effekter av en verksamhet.

2.3 Redovisning och externa effekter

Företag är normalt sett skyldiga att upprätta någon form av ekonomisk redovisning som beskriver de intäkter och kostnader man haft under ett år samt den eventuella vinst som uppstått. Denna skyldighet är reglerad i bokföringslagen. För vissa företagsformer, t.ex. aktiebolag vars spelregler regleras i aktiebolagslagen, är kraven mer strikta än för andra. Många kooperativa företags verksamhet regleras i lagen om ekonomiska eller ideella föreningar.

Syftet med redovisningen är tvåfaldig. Det interna syftet är att ge stöd för företagsledningen att planera och leda verksamheten. Det externa syftet är att ge olika intressenter möjlighet att få inblick i och värdera företaget. Myndigheter för att se om förtagen uppfyller sina olika förpliktelser, t.ex. att betala skatt. Kunder, leverantörer och anställda för att bedöma företagets stabilitet och utvecklingsförmåga. Finansiärer för att bedöma kreditvärdighet etc. Man skulle kunna säga att redovisningens roll är att förse intressenterna i och kring ett företag med underlag för analys och beslutsfattande.

Redovisningen uppträder som verksamhetsberättelser, revisionsberättelser, resultat- och balansräkning etc. Den bygger på att all väsentlig information kring företaget går att fånga via dess finansiella och monetära transaktioner. Detta är emellertid inte alltid fallet. Det finns ett stort antal effekter som inte låter sig fångas i den traditionella bokföringen. Vi kan kalla dem externa effekter för att de ligger utan för det som rapporterats (det interna).

Förekomsten av sådana effekter leder till att informationen om företaget blir missvisande. Man får helt enkelt inte underlag för att fatta korrekta beslut. Om företaget skapar negativa externa effekter överskattas verksamhetens värde. Luftföroreningar, buller eller förgiftade vattendrag är sådana externa effekter inom miljöområdet. Utbrändhet, sjukskrivning och arbetsskador är sådana effekter inom det sociala området. Om verksamheten skapar positiva externa effekter (förbättrad hälsa, minskad vårdkonsumtion, ren luft etc.) underskattas verksamhetens värde på motsvarande sätt i den reguljära redovisningen.

Vi baserar det Socioekonomiska bokslutet på såväl det reguljära egna bokslutet från verksamheten som på ett externt bokslut som fångar relevanta externa effekter på omgivningen. Det innebär att det Socioekonomiska bokslutet kan uttryckas med följande begrepp och definitioner:

Socioekonomisk kostnad = Extern kostnad + Intern kostnad

Socioekonomisk intäkt = Extern intäkt + Intern intäkt

Socioekonomiskt Resultat = Socioekonomisk intäkt - Socioekonomisk kostnad

Som synes handlar det egentligen bara om att lägga ett externt bokslut till det interna (reguljära) och att verksamhetens resultat faller ut som en jämförelse mellan de sammanlagda intäkterna och de sammanlagda kostnaderna.

2.4 Byggstenarna i ett Socioekonomiskt bokslut

Ett Socioekonomiskt bokslut är således ett sätt att sammanställa relevant intern och extern ekonomisk information kring en viss verksamhet på ett överskådligt sätt. Oftast är det relaterat till en viss uppsättning aktörer i företagets/projektets/enhetens omvärld. Antalet aktörer är inte givet, utan ges för det mesta av vad som anses relevant utifrån verksamheten. Vi använder själva oftast flera aktörer men man kan göra ett Socioekonomiskt bokslut med enbart en extern aktör.

bokslutet består av ett antal delar och kan sammanställas på olika sätt. Navet i bokslutet utgörs av den utvidgade resultaträkningen för ett räkenskapsår. I denna visas alla ekonomiskt relevanta (interna och externa) intäkter och kostnader kring verksamheten under året fördelade på olika aktörer. Det visar således även nettoresultat för de externa aktörerna kring verksamheten. Resultaträkningen kan med fördel kompletteras med olika former av nyckeltalsanalyser, finansieringsanalys och mer långsiktiga investeringsbedömningar.

Det är detta paket av information som kommer ut ur arbetet med att göra ett Socioekonomiskt bokslut.

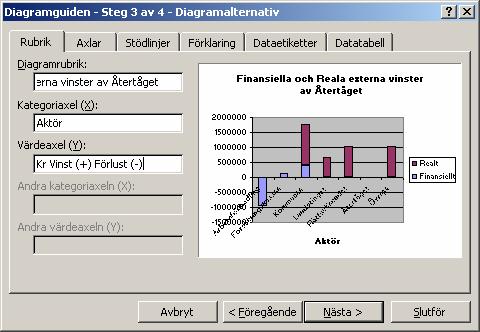

I den beskrivning som följer kommer vi att utgå från ett fiktivt projekt – Återtåget. Kalkylen kring denna fiktiva verksamhet är mindre detaljerad än t.ex. kalkylerna för Basta/Vägen Ut!, men är förhoppningsvis mer lättöverskådlig. Flertalet av våra tidigare kalkyler kan laddas ned från vår hemsida[3].

2.5 Vårt fiktiva exempelprojekt – Återtåget

Idén om Återtåget uppstod en dag då de två ungdomsassistenterna Karin och Gunnar satt och fikade. De hade haft tillfälle att besöka några olika arbetskooperativ både för personer med missbruk och psykiska funktionshinder och blivit imponerade av vilka effekter detta verkade ha haft på de berörda. Dom förstod att tanken på att driva rehabilitering i företagslika former och med en hög grad av självbestämmande innehöll en sprängkraft dom tidigare inte hade förstått.

Karin och Gunnar bestämde sig för att ta ett initiativ till ett rehabiliteringsprojekt som skulle drivas enligt dessa linjer. Man lyckades värva social- och utbildningsförvaltningen i kommunen, arbetsförmedlingen och kriminalvården som delfinansiärer och samverkanspartners för projektet.

Organisatoriskt är det ett kommunalt projekt som leds av en styrgrupp bestående av personer från socialtjänsten och skolan i kommunen, barn och ungdomspsykiatrin, försäkringskassan, arbetsförmedlingen och kriminalvården. Syftet med projektet är att via utbildning och sociala insatser bryta asociala beteendemönster (ungdomskriminalitet) och via arbetsmarknaden bereda väg tillbaka in i samhället.

Det riktar sig mot personer i ålder 16-25 år med låg utbildning, begynnande utanförskap, till stor del första eller andra generationens invandrare. Det finns inslag av kriminalitet, missbruk och vad man skulle kunna kalla gängbeteenden inom delar av målgruppen. I huvudsak rekryteras målgruppen från ett par områden runt Stockholm och pojkar dominerar i gruppen.

Verksamhetsidén i projektet handlar om att i så självständiga, företagslika och entreprenörsmässiga former som möjligt erbjuda rehabiliteringstjänster till kommun, arbetsförmedling och kriminalvården samtidigt som man på en öppen marknad säljer olika service- , bygg- och transporttjänster.

Verksamheten drivs under det aktuella året kring 20 deltagare som fördelar sig på följande sätt:

|

|

Unga |

Äldre |

Summa |

|

Män |

8 |

7 |

15 |

|

Kvinnor |

3 |

2 |

5 |

|

Summa |

11 |

9 |

20 |

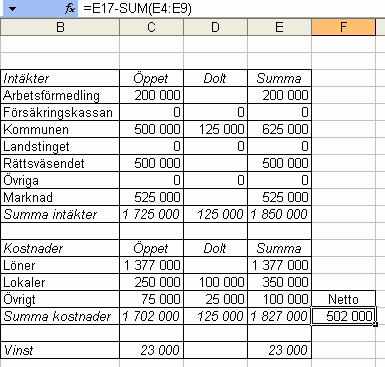

Karin och Gunnar har blivit projektledare och arbetsledare för Återtåget. Projektet är femårigt och redovisas som ett eget kostnadsställe i den kommunala budgeten. Man har egen resultat- och balansräkning. Projektets intäkter för det aktuella verksamhetsåret ser ut på följande vis

|

Rehabförsäljning |

|

|

Arbetsförmedlingen |

200.000 |

|

Kommunen |

500.000 |

|

Kriminalvården |

500.000 |

|

Summa Rehabförsäljning |

1.200.000 |

|

Marknadsintäkter |

|

|

Servicetjänster |

250.000 |

|

bygg och transporttjänster |

275.000 |

|

städ och parkarbeten |

100.000 |

|

Summa Marknadsintäkter |

525.000 |

|

summa intäkter |

1.725.000 |

Projektet har en verksamhetschef med en månadslön på 25.000 kronor och tre handledare med vardera en lön på 20.000 kronor per månad.. Man hyr lokaler och fordon av kommunen. Projektets kostnader för samma år ser ut på följande vis

|

lön verkschef 25.000 per månad |

300.000 |

|

lön 3 pers à 20.000/mån |

720.000 |

|

summa lön |

1.020.000 |

|

lönekostnadspåslag 35% |

357.000 |

|

Summa Lönekostnad |

1.377.000 |

|

Lokalhyra |

250.000 |

|

resor, mobiltfn m.m. |

75.000 |

|

Summa kostnader |

1.702.000 |

|

Resultat (vinst) |

23.000 |

Till detta kommer subventioner från kommunen i form av ytterligare lokaler (100.000 per år) och datorer (25.000 per år), dvs. en dold subvention på 125.000 Kr.

I det Socioekonomiska bokslutet är det viktigt att denna subvention synliggörs. Det görs genom att kommunen får en ytterligare kostnad på 125.000 Kronor medan både intäkter och kostnader för verksamheten ökar med 125 000 Kronor till1.850.000 Kr respektive 1.827.000 Kr, dvs. Verksamhetens resultat är fortfarande 23.000 Kr.

2.6 Resultaträkningen – från överblick till detalj

I detta och följande avsnitt skall vi börja gå igenom det Socioekonomiska bokslutets resultaträkning och de bearbetningar och analyser vi gör utifrån denna – dvs. nyckeltal, finansierings- och investeringsanalys.

Vi börjar med att titta på resultaträkningen på en mycket aggregerad nivå för att sedan stegvis öppna upp resultaträkningen i sina detaljer. Därefter stegar vi oss tillbaka till de antaganden och beräkningar som producerat denna resultaträkning för verksamheten Återtåget. I de följande delarna av handboken går vi igenom samma bokslutsarbete – men då mer kronologiskt efter den faktiska arbetsprocessen. Det samma kalkyl och resultat som följer med hela vägen.

Hur ser då resultaträkningen ut för en verksamhet som Återtåget?

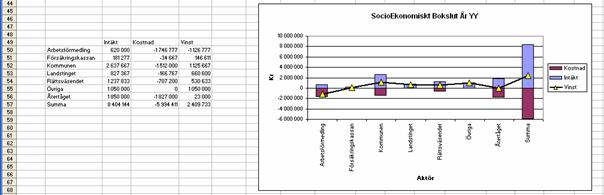

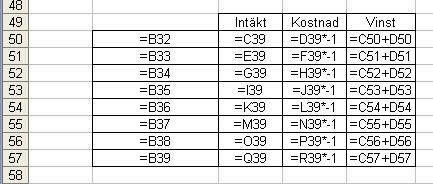

Låt oss börja med att se på det som verksamheten och dess omvärld – som i figuren ovan. I tabellen nedan har vi sammanställt Intäkter och Kostnader kring Återtåget, fördelade på verksamheten själv och dess omvärld. I senare tabeller delar vi upp dess omvärld i specifika aktörer.

Intäkterna och kostnaderna för Återtåget har justerats för de dolda subventionerna, dvs. de är 125.000 Kr högre än vad som redovisades i det egna bokslutet, medan vinsten är densamma. Vi har dessutom räknat fram de vanligaste nyckeltalen från detta, dvs. total vinst och vinst per klient.

Denna första tabell är i praktiken en numerisk representation av de enkla diagram vi började detta kapitel med, dvs. verksamheten och dess omvärld.

Verksamhetens egen redovisning skall ge information till ägare och övriga intressenter om årets ekonomiska resultat. I tabellen ovan är detta lika med informationen i vänstra kolumnen. Den högra kolumnen syns inte i det interna bokslutet.

Det innebär att en stor del av verksamhetens ekonomiska resultat fattas. I diagrammet nedan har vi försökt illustrera detta genom att helt enkelt titta på hur stor andel av de faktiska intäkterna, kostnaderna och vinsten som syns i företagets egen redovisning. Vi har för enkelhetens skull lagt in omvärldens andelar med negativt tecken för att illustrera att dessa andelar ligger under ytan – som på isberget.

Som synes i diagrammet, visar verksamhetens eget bokslut 20-30% av kostnader och intäkter medan den interna vinsten enbart står för drygt 1% av den faktiska. I flera verksamheter vi studerat under senare år har dessa relationer vara avsevärt snedare. Det är inte heller ovanligt att en rehabverksamhet går med förlust i det interna bokslutet samtidigt som samhällsvinsten är omfattande.

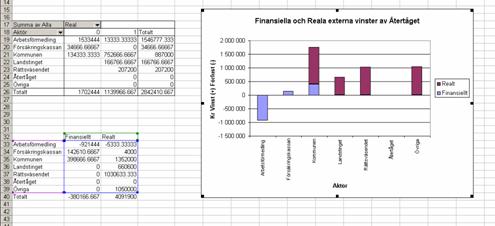

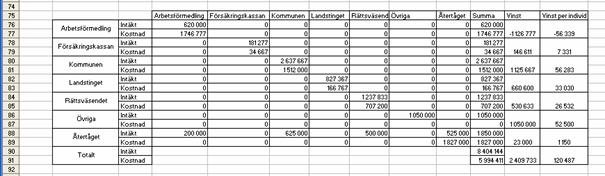

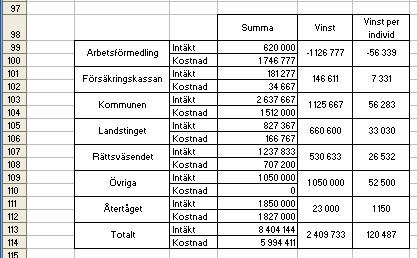

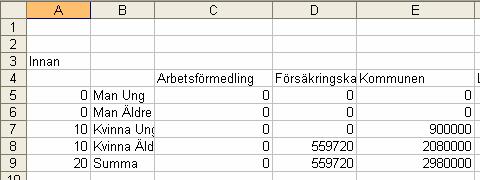

Så långt har vi använt ”Omvärlden” som sammanfattning för en mängd aktörer. Låt oss nu titta på dessa aktörer på nästa nivå. Vilka är det som får de ökade kostnaderna och intäkterna till följd av verksamheten i Återtåget?

Om vi lägger samman intäkterna för alla aktörer utom Återtåget så kommer vi fram till siffran 6.554.144 kr som vi tidigare tillskrev ”Omvärlden”. Samma sak gäller för kostnader och vinst. Observera att summeringen av kostnader och summeringen av intäkter innehåller dubbelräkningar samhällsekonomiskt sätt, men att skillnaden mellan intäkter och kostnader är korrekt.

Vi har helt enkelt delat upp omvärlden på de aktörer som vi valt att räkna på i denna studie. De aktörer man redovisar skall täcka in alla aktörer i verksamhetens omvärld som man tror påverkas av verksamheten. I den aktörsfördelade tabellen kan vi konstatera att det finns vinnare och förlorare, trots att vi tidigare såg att ”Omvärlden” som helhet går med vinst. Denna vinst döljer dock en förlust för en av aktörerna – Arbetsförmedlingen. Begreppen vinst och förlust skall inte tolkas som annat än en relation mellan intäkter och kostnader – inte som bra eller dåligt.

Vidare måste man komma ihåg att kostnader och intäkter i detta resultat är en blandning mellan sk. reala och finansiella storheter. Det innebär att resultatet inte kan användas direkt i en samhällsekonomisk utvärdering utan måste specificeras vidare, dvs. vi får räkna fram en resultaträkning med enbart reala storheter. Ur ett aktörsperspektiv är detta oftast mindre intressant.

Arbetsförmedlingens förluster i denna kalkyl illustrerar ett fenomen som ofta dyker upp i dessa kalkyler. De som investerar i denna typ av verksamhet är inte alltid de som vinner mest på att den är framgångsrik. Dessutom är en förlust just för Arbetsförmedlingen i denna kalkyl detsamma som att säga att målgruppen kommit närmare arbetsmarknaden, vilket knappast kan ses som ett misslyckande. Arbetsförmedlingens ”förlust” visar således i detta sammanhang att man gör sitt jobb och i detta sammanhang uppenbarligen framgångsrikt eftersom satsningen på Återtåget uppenbarligen är lönsam.

Vi såg tidigare att alla externa aktörer tillsammans gick med en vinst på knappt 2,4 Mkr och vi i den aktörsfördelade tabellen ovan att de externa aktörerna tillsammans med verksamheten själv går med en vinst på strax över 2,4 Mkr. Man kan konstatera att de övriga skulle kunna kompensera Arbetsförmedlingen och fortfarande gå med vinst. Detta illustreras i nedanstående figur där övriga aktörers (inklusive Återtåget) vinst uppgår till drygt 3,5 Mkr samtidigt som Arbetsförmedlingens förlust på 1,1 Mkr gör att alla sammantaget går med en vinst på 2,4 Mkr efter det att Arbetsförmedlingens förlust internaliserats.

I praktiken har vi nu gått igenom huvuddelen av den information som finns i det Socioekonomiska bokslutets resultaträkning. Man tar emellertid vanligtvis ett steg till genom att även visa hur intäkter och kostnader för de olika aktörerna hänger samman. Detta gör resultaträkningen något mer oöverskådlig samtidigt som den kan bidra med mer information om hur de ekonomiska relationerna ser ut.

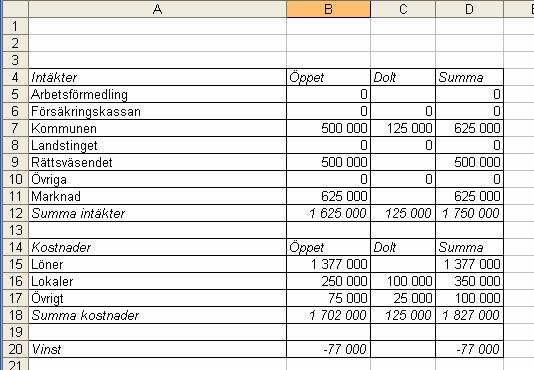

Låt oss börja med ett utsnitt där vi fokuserar på Återtågets direkta kopplingar till omvärlden. Vi har lagt till en rad som visar fördelningen av Återtågets intäkter på de externa aktörerna. Intäktsraden representerar källan till Återtågets intäkter, dvs. vilken aktör intäkterna kommer från. Kostnadsraden representerar på samma sätt adressen på Återtågets kostnader, dvs. vem man betalar till. Detta är mest relevant för de externa aktörerna, vilket vi återkommer till.

Vi kan se att Återtågets intäkter på 1,85 Mkr till 28% består av marknadsintäkter utan aktörskoppling och resterande dryga 70% kommer från någon av de externa aktörer i form av köp av tjänster eller via bidrag.

Om vi jämför denna tabell med Återtågets egen redovisning tidigare så ser vi att det finns skillnader. Den uppenbara skillnaden är att Kommunen nu bidrar med 625.000 kr i stället för de 500.000 kr som framgick av den egna redovisningen. Det är de dolda subventionerna som lyfts fram. Trots detta är Återtågets vinst densamma – 23.000 kr. Detta beror på att de dolda subventionerna lyfts in både på intäkts- och kostnadssidan, vilket gör att vinsten inte påverkas.

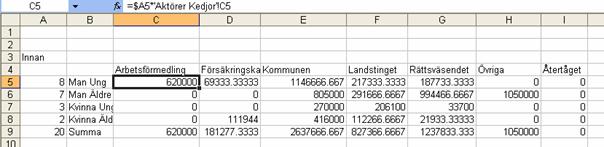

I tabellutdraget nedan finns även kommunen med vilket gör det möjligt att följa det ekonomiska samspelet mellan Återtåget och en av dess externa aktörer.

Den intäkt för Återtåget på 625.000 kr som kom från Kommunen återfinns nu som en kostnad för Kommunen. Den ligger med i de kostnader på 1.512.000 kr som står ovanför intäkten i Återtåget. I den lilla tabellen under framgår att dessa kostnader för Kommunen består av de 625.000 kr som går direkt till Återtåget och ytterligare 887.000 kr som går till Återtågets klienter under året i verksamheten.

Kommunen har även intäkter på 2.637.667 kr från Återtåget under året. Detta är intäkter som uppstår till följd av att klienterna på Återtåget inte förorsakar kostnader för Kommunen under året. De kostnader som klienterna faktiskt förorsakar under året ligger bland de 887.000 kr som ligger som återstående kostnader för klienterna hos Kommunen. I tabellen nedan visas vad som ligger i dessa intäkter, i form av uteblivna kostnader, och kvarvarande kostnader för Återtågets klienter hos Kommunen.

De stora förändringarna ligger på minskade kostnader för behandlingshem, LVM-hem, ekonomiskt bistånd och utredningar – här finns drygt 2,4 Mkr. De stora posterna på de kvarvarande kostnader ligger på KOMVUX, OSA, halvvägshus samt fortsatt ekonomiskt bistånd. Förändringen i kostnadsbilden hos Kommunen antyder att dessa klienter håller på att bryta sig loss från utanförskap och är på väg mot arbetsmarknaden.

Alla kostnader och intäkter hos Återtågets externa aktörer finns specificerade på motsvarande sätt, där intäkterna består av klienternas uteblivna kostnader under året och kostnaderna består av summan av klienternas kvarvarande kostnader samt eventuella direkta köp från eller stöd till verksamheten vid Återtåget.

Efter dessa nedslag kan vi nu se hela resultaträkningen för Återtågets verksamhet, där vi åter ser att verksamheten genererat en total vinst på 2,4 Mkr eller 120.487 kr per klient. Tänk återigen på att de totala intäkterna och kostnaderna redovisas brutto, dvs. delar av kostnaden för verksamheten dyker upp två gånger. I och med att det finns matchande intäkter så påverkar detta inte vinsten.

Det skall poängteras att Återtågets Socioekonomiska resultaträkning enbart indirekt innehåller deltagarnas produktionsvärde, de 525.000 kr vi rubricerade som marknadsintäkter i det interna bokslutet. Dessa ger ett produktionsvärde på 26.250 kr per deltagare och år. Det kanske är en rimlig beskrivning av det värde de producerar i Återtåget, men är sannolikt enbart en del av vad de förväntas producera om de kommer ur utanförskapet och tillbaka till arbetsmarknaden. Dels kommer det årliga värdet att vara högre och dels kommer det att generera intäkter över lång tid. Beräkningar kring produktionsvärdet återkommer i den mer långsiktiga kalkylen nedan.

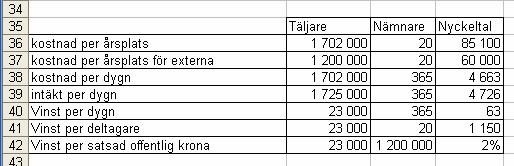

2.7 Nyckeltal

Informationen kring verksamheten, som den kommer till uttryck den interna redovisningen och i den Socioekonomiska resultatredovisningen används ofta för att bilda nyckeltal. Nyckeltal ger en snabb bild av något, t.ex. förändring i BNP som ett uttryck för hur det går i Sveriges ekonomi.

Låt oss till att börja med formulera ett antal nyckeltal baserat på verksamhetens egen resultatredovisning – den interna resultaträkning.

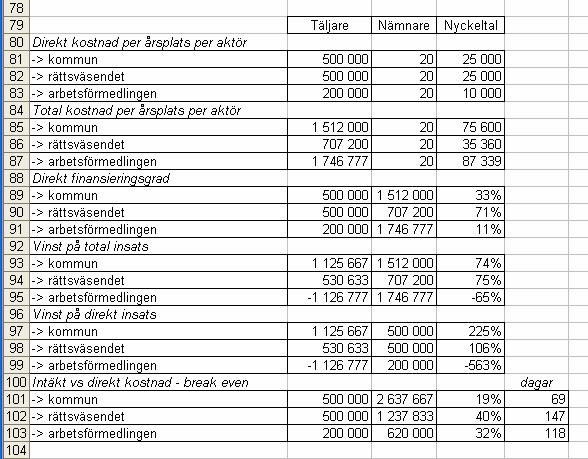

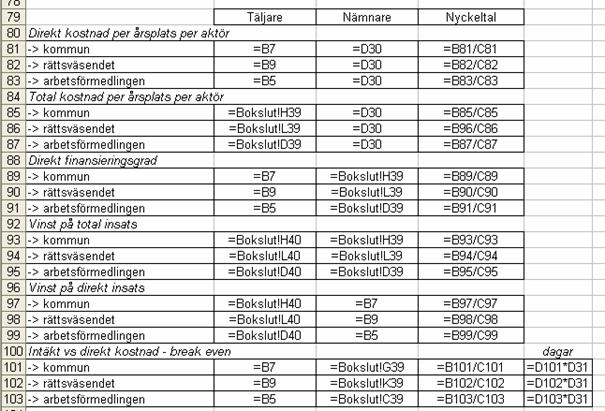

Vi ser att kostnaden per årsplats ligger på 85.100 kr. Om vi enbart ser till de externa aktörerna som direkt bidrar till verksamheten så ligger deras kostnad för samma årsplats på 60.000 kr.

Kostnaden per dygn för verksamheten ligger på 4.663 kr medan Intäkterna ligger på 4.726 kr, dvs. en vinst per dag på ca 63 kr, vilket på årsbasis gör de 23.000 kr eller 1.150 kr per deltagare. Om detta relateras till de externa aktörernas insats får vi en avkastning på 2%.

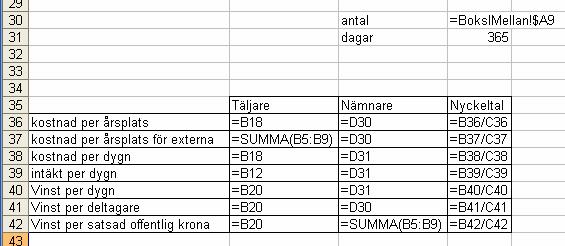

Om vi i stället använder oss av det Socioekonomiska bokslutet så kan vi i tabellen nedan konstatera att kostnaden per årsplats nu ligger på knappt 325.000 kr. Skillnaden mellan denna och den tidigare redovisade årskostnaden på 85.100 kr, dvs. 239.900 kr är kostnader som deltagarna i verksamheten har hos övriga aktörer.

Kostnaden per årsplats fördelad över de externa aktörer som bidrar till verksamheten ligger nu på 208.371 kr i stället för de 60.000 kr som visades i det interna bokslutet. Här ligger skillnaden i de kostnader deltagarna har kvar hos dessa externa aktörer, t.ex. de 887.000 kr som deltagarna fortsätter att kosta hos Kommunen som vi såg tidigare.

Intäkterna uppgår nu till 23.025 kr per dygn vilket kan jämföras med de externa aktörernas dygnskostnad på 10.866 kr.

Den förändrade synen på intäkter och kostnader spiller givetvis över på vinsten. Verksamhetens vinst per dygn ligger nu på 6.602 kr i stället för de 63 kr per dag som framkom ur det interna bokslutet. Per deltagare och år ligger den nu på 120.487 kr istället för de tidigare 1.150 kr. Relationen mellan vinsten i det Socioekonomiska bokslutet och det interna är nästan en faktor 105, dvs. den totala vinsten är 10477% större än den interna.

Vinsten per satsad extern krona, dvs. det Arbetsförmedling, Rättsväsende och Kommun bidrar med direkt till verksamheten och indirekt till deltagarna i verksamheten, ligger nu på 13% vilket kan jämföras med de 2% som baserades på det interna bokslutet, dvs. en faktor 6.

2.8 Finansieringsanalys

Resultaträkningen visar, som vi redan kommenterat, hur olika externa aktörers intäkter och kostnader hänger samman med Återtågets verksamhet och dess deltagare. Vi kunde konstatera att tre aktörer bidrar aktivt till verksamheten, samtidigt som alla påverkas indirekt av verksamheten i och med att dess deltagare är och/eller har varit aktuella hos de olika aktörerna.

Ett Socioekonomisk bokslut visar nästan regelmässigt på omfördelning mellan aktörer, t.ex. Kommun till Landsting, eller mellan enheter inom en aktör, t.ex. psykiatri till primärvård. Det är därför viktigt att studera dessa omfördelningar och framför allt göra en finansieringsanalys, dvs. räkna på hur det går för de aktörer som finansierar verksamheten. I tabellen nedan har vi samlat några nyckeltal för de primära intressenterna kring Återtåget.

Vi ser att intäkter och kostnader varierar för de tre aktörer som bidrar direkt till verksamheten. Låt oss kommentera några av nyckeltalen.

Vi ser att det för alla tre är stor skillnad mellan de resurser de bidrar med direkt och de totala resurser de bidrar med via deltagarna i Återtåget. Det är en faktor 3 för Kommunen och än mer för Arbetsförmedlingen vars direkta bidrag enbart utgör 11% av det totala bidraget. Rättsväsendet direkta finansiering ligger på 71%. Om man ser till de totala kostnaderna för dessa tre aktör så är Arbetsförmedlingen i praktiken den som bidrar med mest, även om det i den interna redovisningen (och kanske förhandlingar med parterna) ser ut att vara tvärt om.

De som vinner mest på verksamheten är Kommunen och Rättsväsendet som har intäkter av verksamheten som är 1.74 respektive 1.75 gånger större än kostnaderna. Det innebär en avkastning på 74% respektive 75% på de totala insatserna på ett år. Om man ser till avkastningen på de direkta insatserna så är dessa naturligtvis ännu högre – 225% på ett år för Kommunen och 106% för Rättsväsendet. Arbetsförmedlingens negativa avkastning säger att Återtåget gör att fler blir aktuella för arbetsmarknadspolitiska insatser vilket, till skillnad från sjukvård, fängelsestraff och annat, måste betraktas som något positivt.

En annan intressant fråga kan vara: hur lång tid tar det innan intäkter har betalat tillbaka de direkta insatserna? Vi ser i den extra kolumnen i tabellen att det dröjer 69 dagar för Kommunen att få tillbaka sina direkta insatser medan det för Arbetsförmedlingen dröjer 118 dagar, dvs. knappt 4 månader. Å andra sidan får inte Rättsväsendet tillbaka pengarna förrän efter 147 dagar, dvs. en månad senare än Arbetsförmedlingen.

2.9 Investeringsperspektivet

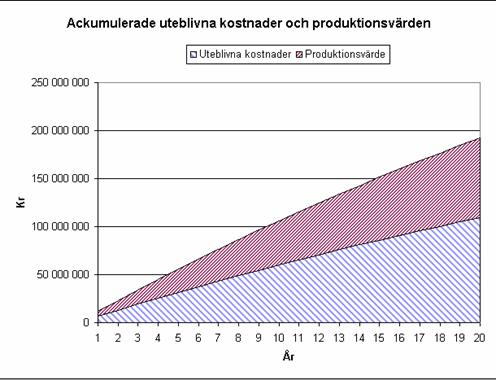

Många verksamheter med prevention eller rehabiliteringsprofil har långsiktiga ambitioner. Man räknar med att insatserna skall fungera och att personerna i fråga skall hålla leva ett, mer eller mindre normalt, liv fram till pension. Det innebär att den 1-åriga bild som ges av resultaträkningen måste kompletteras med en framåtblickande kalkyl. Om man ser verksamheten som en investering i individers framtid så kommer avkastningen i form av lägre kostnader att falla ut under lång tid medan de högre kostnaderna kommer idag. I diagrammet nedan utgör ytan A investeringskostnaderna i dag, medan ytan B är de inbesparade kostnaderna längre fram.

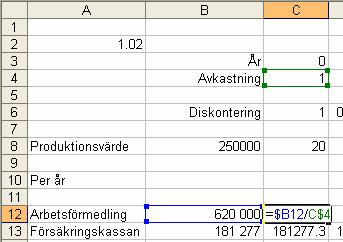

Kostnader och intäkter som utfaller över tiden brukar man försöka räkna om till dagens penningvärde genom att använda en formel för det sk. Nuvärdet (NV):

Där:

r = diskonteringsränta

t = år eller period

Ju högre diskonteringsränta desto lägre värde får intäkter och kostnader i framtiden. Med en diskonteringsränta på 10% halveras värdet vart 7:e år. Med räntan 4% halveras värdet på 18 år.

Om vi använder formeln för att räkna fram värdet idag av framtida intäktsströmmar från verksamheten så kan vi för enkelhets skull anta att alla som deltagit i verksamheten under året kommer att hålla sig på den nya kostnadsnivån. Vi bestämmer kalkylperioderna till 5 respektive 20 år och diskonteringsräntan till 4%.

Vi räknar först på de intäkter som alla externa aktörer får av verksamheten om vi antar att de sparar lika mycket i kostnader varje år som de gör under kalkylåret. Till detta lägger vi en enkel beräkning på det produktionsvärde som en tidigare arbetslös kan bidra med under samma period, efter som detta ofta är målet i rehabiliteringsprojekt. Vi har tagit bort verksamhetens egna intäkter ur kalkylen här vilket gör att vi kan lägga till ett beräknat produktionsvärde över tiden.

Med våra exempeldata så innebär det sålunda att de (investerings-)kostnader aktörerna kring denna verksamhet har haft under året potentiellt kan skapa framtida intäkter av två slag. Dels fortsatt uteblivna kostnader för varje aktör - vilket ger drygt 109 Mkr över de kommande 20 åren. Dels intäkter i form av att de nu själva producerar ett värde i och med att de arbetar. Med 250.000 kr per år för 20 personer blir det på 20 år drygt 83 Mkr. Utvecklingen illustreras i nedanstående figur.

Sammantaget kan det vara så att beslutet hos Arbetsförmedling, Kommun och Rättsväsendet att lägga 1,2 Mkr på denna verksamhet i år kan resultera i intäkter på drygt 190 Mkr över de kommande 20 åren, dvs. ca 158 gånger pengarna.

2.10 Åter till bokslutet – annorlunda uttryckt

Vi har nu gått igenom resultaten från ett Socioekonomiskt bokslut. Resonemanget kan även uttryckas på ett mer kortfattat sätt.

Kärnan i ett Socioekonomiskt bokslut är att redovisa alla relevanta kostnader och intäkter förknippade med en viss verksamhet under ett år:

1) Verksamhetens egna (interna) intäkter och kostnader som de redovisas i egna bokslut och resultattabeller. Vi kallar dessa för Interna kostnader och intäkter.

2) Externa aktörers (dvs. omvärldens) intäkter och kostnader som kan förknippas med verksamheten. Intäkterna är i dessa fall nästan uteslutande lika med kostnader som inte uppstår till följd av verksamheten i fråga. Kostnaderna är kostnader som uppstår till följd av verksamheten. Dessa kan dels vara direkta kostnader för verksamheten som sådan och dels kvarvarande kostnader för deltagarna i verksamheten. Vi kallar dessa för Externa kostnader och intäkter.

3) Om verksamheten förändrar individers relation till arbetsmarknaden, vilket ofta är fallet, så måste vi till de externa intäkterna även lägga förändringar i produktionsvärde till följd av verksamheten. Vi kommer att kalla detta för förändringar i Produktionsvärde även om det tillhör de externa intäkterna.

Det innebär att det Socioekonomiska bokslutet (SEB) kan formuleras i följande formel:

Där:

![]() och

och ![]() står för externa

intäkter respektive kostnader för individ i hos aktör a. För

aktörer som bidrar till verksamheten förs en del av verksamhetens interna

intäkter upp som extern kostnad hos aktören.

står för externa

intäkter respektive kostnader för individ i hos aktör a. För

aktörer som bidrar till verksamheten förs en del av verksamhetens interna

intäkter upp som extern kostnad hos aktören.

II och IK står för verksamhetens interna intäkter och kostnader. Även denna kan ibland delas upp på individer eller grupper av individer.

![]() står för produktionsvärde för

individ i under året som inte redan återfinns i de interna intäkterna

eller i de externa intäkterna i form av reducerat försörjningsstöd.

står för produktionsvärde för

individ i under året som inte redan återfinns i de interna intäkterna

eller i de externa intäkterna i form av reducerat försörjningsstöd.

Mindre matematiskt uttryckt kan vi uttrycka det som:

SEB= Verksamhetens externa vinst +Verksamhetens interna vinst + eventuellt tillkommande Produktionsvärde.

2.10.1 ....och hur gör man?

Resten av denna handbok ägnas åt att gå igenom

hur man upprättar ett Socioekonomiskt bokslut. Mot bakgrund av det vi diskuterat

i detta kapitel borde det inte komma som en överraskning att detta arbete till

största delen handlar om att beräkna en verksamhets externa intäkter och

kostnader, dvs. ![]() och

och ![]() i föregående avsnitts

formler. Vad innebär då det?

i föregående avsnitts

formler. Vad innebär då det?

På intäktssidan innebär det att man för varje person i verksamheten tar reda på vad han/hon skulle förorsakat för kostnader för Arbetsförmedlingen, Försäkringskassan, Kommunen etc. om verksamheten inte varit igång. Det kan handla om A-kassa, utredningar, sjukpenning, socialbidrag, vistelse på behandlingshem, operationer, nätter i arresten etc. under ett års tid.

På kostnadssidan handlar det om att, för varje person i verksamheten under året, ta reda på vilka kostnader som finns kvar eller har tillkommit hos Arbetsförmedlingen, Försäkringskassa etc. när personen är med i verksamheten.

Om man som utredare hade full tillgång till alla register hos Försäkringskassan, Arbetsförmedlingen, Socialtjänsten, Sjukvården etc. så skulle detta kunna lösa sig genom några uttag ur databaser/register. Dessa uttag skulle sedan kompletteras med prisinformation där sådan saknas. Vi använde själva en förenklad version av detta arbetssätt i samband med utvärderingen av PO-verksamheten i Skåne[4].

I vanliga fall låter det sig inte göras, utan i stället tvingas man som utredare simulera den mer fullständiga kalkylen. Vi väljer oftast att förenkla genom att ersätta registerbaserade individkalkyler med scenariokalkyler för en handfull typpersoner i verksamheten. Scenarios och typpersoner arbetas oftast fram i samarbete med referensgrupper bestående av företrädare för såväl de olika aktörerna som deltagarna i verksamheten.

Fördelen med de scenariobaserade kalkylerna är att de ger stort utrymme att själv bestämma ambitionsnivån i analysen utifrån faktiska behov och resurser. Man kan beräkna de externa intäkterna och kostnaderna för en verksamhet på många olika ambitionsnivåer. För vissa verksamheter kanske det är det ekonomiska utfallet för en specifik extern aktör man vill utreda och ställa i relation till en eventuell satsning i den egna verksamheten. Då kan man göra ett Socioekonomiskt bokslut för verksamheten och denna enda externa aktör. Resursinsatsen för att beräkna de externa kostnaderna och intäkterna blir i och med detta betydligt mer hanterbara.

2.10.2 Avslutningsvis

Denna genomgång av tankarna bakom, och utfallet från, ett typiskt Socioekonomiskt bokslut har förhoppningsvis gett en känsla för vad det är och vad det kan användas till.

Följande kapitel ägnas åt arbetet med att ta fram, framför allt de externa delarna av, ett Socioekonomiskt bokslut, och presentera det. De rena beräkningsdelarna ges dessutom en särskild behandling genom att vi går igenom hur dessa kan läggas upp och utföras i MS Excel.

3 Vägvalen innan

3.1 Inledning

Det finns olika sätt att ta fram de externa intäkter och kostnader som skall fogas till de interna i resultaträkningen. Den mest ambitiösa modellen, som vi redan konstaterat, är att göra en helt registerbaserad undersökning på individnivå. Om man inte väljer denna metod finns det en mängd möjligheter, där resurser, ambitionsnivå och frågeställningar får avgöra. I detta kapitel kommer vi att gå igenom några a dessa valmöjligheter, för att i följande kapitel presentera den scenariobaserade metod vi själva använder mest.

Diskussionen i detta kapitel knyts till en rad bilder som sedan fogas samman för att illustrera hela kartan av valmöjligheter.

3.2 Enklare kalkyler

3.2.1 Inledning

Första gången man gör en kalkyl står valet mellan en förenklad eller en komplett kalkyl. Om man skall göra en uppdatering av ett befintlig bokslut har man andra val att göra, vilket återkommer senare.

Med enklare kalkyler menar vi här två typer av beräkningar:

1) Ej bokslut: Breddat ekonomiskt underlag men inte menat för ett Socioekonomiskt bokslut som vi diskuterat det ovan. Vi exemplifierar här med enkla alternativkostnadsresonemang samt enklare avkastningskalkyler.

2) bokslut: Förenklade kalkyler av de externa intäkterna och kostnaderna som kan användas i ett Socioekonomiskt bokslut. Det innebär t.ex. att man återanvänder, egna eller andras, tidigare beräkning som är anpassade till att användas i ett Socioekonomiskt bokslut.

3.2.2 Alternativkostnad – ej bokslut

Låt oss anta att vi driver ett ungdomsprojekt, vars fortsatta finansiering är osäker. Hur skulle ett breddat beslutsunderlaget kring detta se ut?

En möjlig ingång är att fråga vad man får för pengarna i stället, dvs. beskriva en för målgruppen alternativ användning av de resurser som läggs på verksamheten. Detta skulle kunna spegla vad respektive aktör tror kommer att hända med dessa ungdomar om projektet läggs ner.

Låt oss anta att socialchefen tror att deras framtida liv kommer att präglas av perioder av omhändertagande på institution (s.k. HVB-boende). Kriminalvården ser en risk att flera av dem kommer att hamna i fängelse. Arbetsförmedlingen ser kostnader för A-kassa. I tabellen nedan har vi nu ställt samman vad som skulle vara de olika aktörernas alternativa användning av de pengar som idag går till att skapa 20 årsplatser i projektet till en årlig kostnad av 1,2 Mkr.

|

Aktör |

Totalkostnad |

Alternativ |

Kostnad |

Antal |

Per deltagare |

|

Kommun |

600.000 |

HVB dygn |

3.100 |

193 |

10 |

|

Kriminalvården |

400.000 |

fängelse dygn |

1.900 |

210 |

11 |

|

Arbetsförmedlingen |

200.000 |

akassa månad |

8.000 |

25 |

1 |

För Kommunens del räcker den satsade summan till cirka 10 HVB-dygn per medverkande ungdom i projektet. För Kriminalvårdens del 11 dygn på sluten anstalt och för Arbetsförmedlingen cirka en månads A-kassa. Om man tror att verksamheten i sin nuvarande form har en god framgångspotential så är det svårt att argumentera för att den alternativa användningen av resurserna skulle leda till en bättre situation för de 20 ungdomarna i verksamheten.

3.2.3 Villkorade kalkyler – ej bokslut

Om man vill ge lite mer information och åtminstone förmedla en känsla för målgruppens externa kostnader så kan man söka sig ut på Internet - ett utomordentligt stöd för den enklaste formen av kalkyler. Det vimlar av uppsatser, avhandlingar och artiklar dom beskriver kostnader för olika sorters utanförskap. Så länge man är varsam med begräsningarna i denna typ av material kan man mycket väl använda dem. Vi visar med ett par exempel.

Låt oss anta att det för vår målgrupp finns betydande risker att ett par av deltagarna till följd av ett långvarigt utanförskap på arbetsmarknaden hamnar i livslång psykisk ohälsa med starka inslag av depression. Vad skulle ett sådan scenario leda till? På Internet hittar vi en hemsida som säger att den årliga samhällskostanden för ett sådant livsförlopp uppgår till 491.000 kr per person, dvs. för två av personerna i målgruppen blir de årliga samhällskostnaderna knappt 1 Mkr. Under loppet av 30 års tid kommer detta att generera en samhällskostnad på mellan 15 och 20 Mkr, beroende på diskonteringsfaktor. Detta kan ställas mot projektkostnaden för de offentliga aktörerna för samtliga 20 personer på cirka 1,2 Mkr per år eller kostnaden för en årsplats i projektet på cirka 60.000 kronor

Ett annat möjligt scenario är att 3-4 av de unga männen, utan projektet, skulle hamna i ett livslångt utanförskap till följd av narkotikamissbruk och kriminalitet. Vad kommer detta att kosta? En rapport från Västra Götalands Polismyndighet på Internet ger oss viss vägledning. Den årliga kostnaden för brottsligheten (alla andra kostnader ej medräknade) uppgår till cirka 540.000 kronor per person. Om detta skulle gälla fyra av de unga männen i vårt projekt är den förväntade årskostnaden för brott cirka 2 Mkr. Dessa ungdomars uteblivna kostnader under året räcker för att finansiera hela verksamheten.

Det är naturligtvis alltid vanskligt att göra denna typ av kalkyler. Men om man inte har tillgång till några andra data kan det åtminstone ge en referenspunkt för att diskutera verksamhetens ekonomi. Det viktiga är att vara öppen med hur man funnit data och hur man gjort sina kalkyler.

3.2.4 Återanvända andras individkostnader – Externa intäkter i bokslut

Om man vill ha ett mer täckande underlag för de externa kostnaderna i ett Socioekonomiskt bokslut så får man söka sig till mer kompletta kalkylresultat. Helst skall de data man använder vara framtagna för att svara på samma typ av frågor som man själv vill ställa. Det innebär att det bör vara data som ger en hyfsad helhetsbild av en eller fler typindivider i en viss målgrupp med avseende på aktörer som är relevanta för det egna bokslutet.

Relevansen för den egna kalkylen sträcker sig antagligen enbart till de externa kostnaderna i frånvaro av den egna verksamheten. Vi får anta att kvarvarande externa kostnader under verksamheten kommer att variera såväl med de individer som deltar, som verksamhetens innehåll och de externa aktörernas inblandning i den specifika verksamheten.

Det innebär att vi oftast enbart kan använda tidigare kalkylresultat till att specificera de externa intäkterna kring verksamheten, vilket innebär att resultaträkningen visar bruttointäkter i stället för vinst för de aktörer som inte bidrar direkt till verksamheten. De aktörer som bidrar direkt till verksamhetens interna intäkter får kostnader motförda. I ett projekt[5] såg det ut på följande sätt.

De markerade värdena längs diagonalen är beräknade med resultat för typindivider från tidigare kalkyler. Dessa har viktats samman och går in som externa intäkter för denna verksamhet. Intäkterna för verksamheten som kommer via finansiering av Försäkringskassan, Kommunen och Landstinget (109.166 vardera) förs över som kvarvarande kostnader på dessa.

Detta är kostnader för verksamheten i sig, inte kostnader som individerna i verksamheten själva fortfarande hos dessa aktörer. Vi återkommer till hur man kan simulera även kvarvarande externa kostnader.

De externa intäkterna, de markerade värden längs diagonalen i tabellen togs i detta fall fram genom att vi återanvände kalkylresultat för typindivider ur flera målgrupper fördelade på kön. De 9 individer vi skulle studera i verksamheten hade bedömts utifrån hur sannolikt det var att de skulle befunnit sig i en av 5 studerade målgrupper – Lång arbetslöshet, Alkoholmissbruk, Narkotikamissbruk, Kortvarig psykisk sjukdom respektive Långvarig psykisk sjukdom. Varje typindivid som vi återanvände hade en årskostnadskalkyl som såg ut så här:

I tabellen nedan visas hur de 9 fördelade sig över de 10 typkalkyler vi i praktiken kom att använda oss av.

Var och en av de 9 har nu tre kalkyler kopplade till sig. En för arbetslöshet, en för missbruk och en för psykisk sjukdom. Varje sådan kalkyl visar årskostnaden för den karriären. I tabellen ovan kallade vi dessa årskostnader för de olika domänerna eller områdena för Ka, Km och Kp. Det innebär att två av de 9 t.ex. kan ha följande kostnader på de tre områdena:

Varje individ av de 9 har dessutom prognosticerade sannolikheter för de olika områdena. Vi kan kalla dessa för Pa, Pm och Pp. Låt oss anta att de två individerna från tabellen ovan har följande prognosticerade sannolikheter på de tre områdena:

I princip bygger vi nu upp kalkylerna för de 9 genom att för var och en multiplicera områdets kostnad Ka, Km och Kp med sannolikheten för varje område eller domän Pa, Pm och Pp. Det skulle för våra två individer ovan innebära:

I ett sista steg väger vi nu samman de tre områdena. Detta gör vi genom att, helt enkelt, ta en tredjedel från varje område eller domän för varje individ. För de två i exemplet skulle det innebära:

Mer formellt kan den förväntade årskostnaden (FK) för varje individ i, om inte verksamheten fanns, beskrivas som:

Och för hela gruppen på 9 individer innebär det att den förväntade årskostnaden blir:

![]()

Och den genomsnittliga viktade förväntade kostnaden per individ

![]()

Det innebär att vi, genom att återanvända externa kostnader för typindivider i olika målgrupper, har nu gjort en uppskattning av de specifika externa kostnaderna för varje individ vi studerar i verksamheten. Detta är de kostnader som de externa aktörerna slipper i och med att dessa personer är i verksamheten.

I detta specifika fall så var målgruppen för verksamheten sammansatt av individer med problematik på de tre områdena – arbetslöshet, missbruk och psykiska problem. För andra verksamheter kan det behövas fler, eller räcka med färre, typindivider eller områden.

Kom ihåg att kontrollera hur gamla basuppgifterna är i de kalkylresultat som används. Det händer en del med såväl priser som insatser över åren.

3.2.5 Bygga nytt på andras individkostnader – Kvarvarande externa kostnader i bokslut

Vi såg i föregående exempel att det oftast går att konstruera de externa intäkterna för en verksamhet utifrån tidigare beräknade årskostnader för olika målgrupper som ligger nära den egna verksamheten. I detta avsnitt skall vi gå vidare från detta och även uppskatta de kvarvarande externa kostnaderna. Genomgången bygger på ett projekt[6] som på begränsad tid skulle ta fram en kalkyl för en målgrupp vi tidigare räknat på – manliga och kvinnliga heroinister.

I detta projekt valde vi att bygga en enkel beräkningsmodell med 7 grupper av klienter som klassificerade dels efter hur länge de varit i verksamheten och dels efter hur väl de lyckades i behandlingsprogrammet – dvs. höll sig från olika delar av det tidigare livet som aktiv heroinist. Vi tänkte oss att de 600 klienterna i verksamheten, varje år, fördelade sig över de 7 kategorierna på följande sätt.

Grupperingarna användes för att:

a) beräkna de kvarvarande externa kostnaderna.

b) beräkna de interna kostnaderna.

Bägge varierar kraftigt med hur länge man varit med och stabiliteten i deltagandet. Låt oss börja med de kvarvarande externa kostnaderna.

Även om man blir drogfri är det inte ovanligt att t.ex. vårdbehovet växer och omhändertagna barn fortsätter att vara omhändertagna. Försörjningen lär för de flesta klaras vi socialförsäkringssystemet i stället för eget arbete. Vi har tidigare sagt att vi tror att detta måste uppskattas för den specifika gruppen, verksamheten och aktörerna. I detta projekt gjorde vi detta genom att göra antaganden om hur varje kategoris externa kostnader förändrades i jämförelse med situationen innan man kom med i verksamheten. Vi återanvänder således det som annars är de externa intäkterna för att beräkna de kvarvarande externa kostnaderna.

Vi arbetar vanligtvis med externa intäkter och kostnader fördelat på aktörer, eftersom det är i denna form de efter summeringar går in i bokslutet. När man skall ta ställning till hur olika insatser förändras för en viss kategori av klient, så är det enklare att använda sig av en funktionell indelning av kostnader. Vi gör det i egna studier där vi klassificerar alla insatser utifrån såväl aktör som konsumtions- eller insatskedjor. I praktiken innebär det att vi kan gå från den ena klassificeringen till den andra.

I tabellen nedan har vi gjort antaganden om hur individer i de olika kategorierna fortsätter att generera externa kostnader när man är med i verksamheten. Siffrorna representerar procent av de årliga externa kostnaderna för en aktiv missbrukare. För de avhoppade och fortfarande aktiva missbrukarna innebär det att de kostar lika mycket som förut. De avlidna har inte kvar några kostnader. Övriga har kvar någon del av kostnaderna från det tidigare missbrukarlivet.

Verksamheten i detta exempel ställer till med vissa problem i och med att man i själva verksamheten tar hand om en hel del av det som i tabellen ligger under externa aktörer som insatser inom Behandling, Psykiatri och Somatisk vård.

I tabellen ovan framgår att vi låter en mindre del av de olika vårdkostnaderna ligga kvar externt medan huvuddelen antagligen ligger inom ramen för verksamhetens budget. Grupperna som strular och slirar ut och in i verksamheten antas ha mer kontakt med vården utanför programmet, alternativt ha en högre vårdkonsumtion inom verksamheten som inte kostnadsförts på detta.. En tröst i sammanhanget är att alla eventuella dubbelräkningar på detta område bidrar till att öka kostnaderna för verksamheten (externa plus interna kostnader). Därmed löper man mindre risk att överdriva intäkterna och därmed vinsterna i kalkylen.

Nu kan vi kombinera siffrorna från tabellen ovan kring andelar kvarvarande externa kostnaderna med de tidigare kostnaderna per år för en aktiv missbrukare. Det ger oss följande kvarvarande externa årskostnader.

Om vi multiplicerar dessa kostnader med antalet individer i varje kategori och summera upp över insatsområdena får vi följande sammanställning för verksamheten.

Nu har vi en uppskattning av de kvarvarande externa kostnader som skall fördelas ut på aktörerna i det Socioekonomiska bokslutets resultaträkning. För att komma från denna redovisning på insatskedja över till en redovisning per aktör så använder vi en korstabell.

I de kalkyler vi använt som underlag för denna schablonberäkning finns årskostnaderna för en aktiv heroinist fördelad såväl på insatskedja som per aktör. Med dessa relationer mellan aktör och insatskedja kan vi skapa en viktningstabell. Denna fördelar kostnaderna per insatsområde på de aktörer som gör insatser på detta område i proportion efter hur stora deras insatser är. Detta illustreras i tabellen nedan.

I detta fall skulle vi lägga 87% av behandlingskostnaden (85 Milj Kr) på Kommunen och 8 % och 5% respektive på Landsting och Rättsväsendet.

Det innebär att vi kan räkna om kvarvarande årskostnader per insatsområde till att istället gälla per aktör.

Och inlagt i det Socioekonomiska bokslutet skulle det se ut så här:

Det ger oss en mer komplett bild av de kvarvarnade externa kostnaderna som annars faller bort om man återanvänder individbaserade årskostnader för tiden innan man kommer med i en verksamhet.

Det gör kalkylen mer fullständig och vi kan återigen tala om vinst eller förlust per aktör, och inte bara intäkter som i det tidigare exemplet.

Exemplet visar också att man kan komma ganska långt med att återanvända kalkylresultat om man bara har tillgång till verksamhetsspecifika data som kan användas för att bygga en liten beräkningsmodell för den egna verksamheten.

3.3 De kompletta kalkylerna

De individbaserade metoderna är givetvis mer resurskrävande och ger en mängd information. Vi kommer inte att diskutera det registerbaserade angreppssättet vidare i denna handbok, utan koncentrerar oss i kommande kapitel på hur man arbetar med scenariotekniken.

Skillnaderna mellan de bägge angreppssätten är att scenarierna för typindivider ersätts av registerdata för individer som kan grupperas ytterligare baserat på vilka bakgrundsvariabler man väljer att samla in. Det ger en större frihet att hitta strukturella likheter och skillnader mellan grupperingar, när undersökningen väl är genomförd.

I den scenariobaserade kalkylen bestäms gruppindelningen framför allt mot bakgrund av referensgruppernas åsikter och insikter om grupperingar och skillnader i insatser och kostnader – vilket uppenbarligen har en tendens att återspeglas i kalkylen.

3.4 Att uppdatera bokslut

Om man skall uppdatera ett befintligt bokslut, t.ex. bokslutet från föregående år, så kan man återanvända det som gjorts tidigare i allt väsentligt.

Sannolikt ändras inte de externa intäkterna och kostnaderna, per typindivid i verksamheten, mellan år. Det innebär att det i praktiken är två komponenter som kan behöva uppdateras – storlek och sammansättning på gruppen i verksamheten, samt verksamhetens egen ekonomi och finansiering från externa aktörer – de interna intäkterna och kostnaderna.

Man kan tycka att antalet personer i verksamheten är viktigare än sammansättningen på gruppen. Detta gäller i de flesta fall, men förändringar i sammansättningen på gruppen kan slå mycket om skillnaderna i externa kostnader och intäkter mellan de olika typindividerna är stora.

I kalkylen för Basta/VägenUt! visade sig sammansättningen på grupperna vara viktig för de externa intäkternas storlek på respektive ställe. I nedanstående tabell ser vi varför Bastas externa intäkter per medarbetare blev större.

Kostnadsstapeln till höger (Andel_Kostnad) är konstruerad så att årskostnaden (=extern intäkt) för en individ av varje kategori lagts på varandra, dvs. vi har en grupp på 6 personer. Sedan har dessa årskostnader översatts till andelar av totala kostnaden för de olika kategorierna. Vi kan konstatera att de båda heroinmissbrukarna tillsammans står för 45%, amfetaminmissbrukarna för 40% och alkoholisterna för 15%.

På Vägen Ut! hade man 35% alkoholister medan man på Basta hade drygt 10%. Vägen Ut hade ca 5% heroinister medan Basta hade knappt 15%. Andelen amfetaminister låg på 60% respektive 70%för Vägen Ut! respektive Basta.

Ju större andel före dessa dyra medlemmar (heroinister och amfetaminister – särskilt män) desto högre blir de externa intäkterna per person för verksamheten. Om det finns kostnadsskillnader som dessa i verksamheten, kan man få stora resultatförändringar vid förändrad sammansättning på gruppen.

Om vi, som hastigast, återvänder till bokslutet för Återtåget och antar att man nu är ett år senare och vill uppdatera bokslutet – vad behöver man egentligen ändra på? Det beror på vad som har förändrats i verksamheten. Låt oss anta att tre saker har förändrats från föregående år:

- Gruppens sammansättning har förändrats – nu har man enbart kvinnor i verksamheten. 10 yngre och 10 äldre kvinnor.

- Arbetsförmedlingen drar sig ur de direkta åtagandena.

- Intäkterna från bygg- och transporttjänster minskar med 150 000 Kr medan service ökar med 250 000 Kr, dvs. en nettoökning av de marknadsbaserade intäkterna med 100 000 Kr

Det leder till en ny resultaträkning som har följande resultatkolumn jämfört med det år vi gick igenom tidigare:

Vi ser att Återtågets eget resultat har förändrats genom att intäkterna minskat med 100.000 kr vilket är nettot mellan Arbetsförmedlingens minskade 200.000 kr och marknadsintäkter som ökade med 100.000 kr. Det innebär att vinsten på 23.000 kr förbyts i en förlust på 77.000 kr.

Om vi ser till den totala vinsten så minskar den med 67.680 kr vilket innebär att övriga aktörers summerade vinst ökade eftersom detta är mindre än de 100.000 kr som Återtåget förlorade på intäktssidan. Man kunde tro att Arbetsförmedlingens indragna bidrag till verksamheten skulle vara skillnaden på aktörssidan, men så är inte fallet. Som framgår händer det en mängd olika saker med aktörernas intäkter, kostnader och vinster.

Arbetsförmedlingens kostnader minskar med 1,2 Mkr trots att de enbart minskade sina direkta insatser i Återtåget med 200.000 kr. Resten beror på den förändrade sammansättningen i gruppen vilket även slår igenom på intäktssidan. Uppenbarligen var männen mer aktuella hos Arbetsförmedlingen såväl innan Återtåget som under tiden i Återtåget.

Kvinnorna verkar mer aktuella hos Försäkringskassan innan man kommer med i verksamheten – intäkterna ökar.

Rättsväsendets tidigare vinst på en halv miljon kr har nu förbytts i en förlust på 400.000 kr. Detta beror på att det framför allt var männen som var aktuella hos Rättsväsendet. Samma sak gäller ”Övriga” där vi hittar kostnaderna för brottslighet i form av egendomsskador etc. Vi ser att kostnaderna för Rättsväsendet minskar marginell medan intäkterna för Rättsväsendet och Övriga faller med drygt 2 Mkr vilket direkt slår över i motsvarande fall i vinst.

Kommunens vinst ökar med drygt 900.000 kr genom att uteblivna kostnader ökar och kvarvarande kostnader faller.

Detta exempel illustrerar två saker:

- man behöver inte göra om kalkylen för de externa kostnader och intäkter som är förknippade med målgruppen. I denna reviderade kalkyl är dessa konstanta.

- vi har enbart ändrat på Återtågets interna intäkter och sammansättningen på gruppen. Det var det senare som gav dessa stora slag i resultatet.

3.5 Till sist

Denna handbok handlar framför allt om hur man gör ett scenariobaserat Socioekonomiskt bokslut, dvs. det som ligger innanför den röda markeringen i figuren nedan. Vi anser själva att arbetet med Socioekonomiska bokslut blir mer givande om man utgår från individer och händelser i stället för att enbart återanvända andras eller egna gamla beräkningar i schablonkalkyler. Det är en styrka att kunna förklara varför vissa externa intäkter och kostnader blir som de blir i kalkylen, vilket man kan göra om man lägger upp en egen kalkyl. Det är också en styrka att kunna revidera dessa då man lägger samman bitarna och upptäcker konstigheter.

Skillnaderna mellan de scenariobaserade individkostnaderna och de registerbaserade individkostnaderna kan upplevas som stora. Visst är det bra att ha riktiga journaldata i botten för individkostnaderna istället för väl grundade uppskattningar, men resursinsatsen är i de flesta fall betydligt större för att få fram dessa individkostnader. Vissa delar av arbete med scenarier och register, som vi har gjort dem, är identiskt. I bägge fallen arbetar man med fördefinierade insatser som prissätts på samma sätt, vilket innebär att det behövs en eller flera referensgrupper. I bägge fallen skall de externa intäkterna och kostnaderna giftas samman med verksamhetens interna resultat och nyckeltal, finansierings- och investeringsanalys skall göras.

4 Kostnader och intäkter – vad menar vi med det?

4.1 Inledning

Hittills har vi diskuterat kostnader och intäkter, på kort och lång sikt, utan att egentligen problematisera vad vi menar med begreppen kostnader och intäkter. De flesta har en intuitiv uppfattning om vad en kostnad är – det innebär att vi blir av med pengar. En intäkt innebär på motsvarande sätt att vi får pengar. I genomgången av hur det Socioekonomiska bokslutets resultaträkning kunde tolkas så introducerade vi emellertid en annan variant av intäkt – de uteblivna kostnaderna – som är helt avgörande för vårt sätt att resonera och kalkylera.

I detta kapitel gör vi en mycket komprimerad genomgång av några av de begrepp och tankesätt som vi bär med oss från den nationalekonomiska världen. För de som själva vill ställa upp Socioekonomiska bokslut som de vi presenterar här, är det bra att känna till dessa. Inte minst för att slippa trassla bort sig i mer eller mindre teoretiska diskussioner som för det mesta inte bidrar till innehållet i denna typ av kalkyl.

4.2 Olika sätt att räkna kostnader

Vad menar man med kostnad? I samhällsekonomiska kostnadskalkyler figurerar ofta ett kostnadsbegrepp som är obekant för de flesta icke-ekonomer - marginalkostnad. Detta begrepp är helt centralt i en nationalekonomisk kalkyl. Marginalkostnaden definieras som förändringen i den totala kostnaden då vi ökar produktionen med en enhet. Det är den faktiska kostnaden för den sist producerade enheten – inklusive normal avkastning till ägarna, dvs. det som brukar kallas för vinst i företagsekonomiska kalkyler.

I de flesta fall är vi vana vid att tänka i termer av genomsnittskostnader, dvs. att utslaget över ett stort antal enheter så kostar en vara eller en tjänst t.ex. 15 kronor i genomsnitt. För att ytterligare förvirra det hela så ger dessa bägge kostnader samma totalkostnad om man ser till alla tillverkade enheter. Om vi multiplicerar genomsnittskostnaden med antalet tillverkade enheter så får vi totalkostnaden. Det är samma totalkostnad som vi får om vi summerar marginalkostnaden för varje producerad enhet upp till den sist tillverkade. Genomsnittskostnad och marginalkostnad sammanfaller, rent matematiskt, då det produceras precis tillräckligt mycket. Denna marknad är i jämvikt, vilket är referenspunkten för de flesta ekonomiska analyser om effektivitet.